В момента е: Пет Апр 19, 2024 6:57 pm

Търсенето даде 22 резултата

NYSE (daily chat)

Само да онагледя:по един начин гледам на очакванията на анализаторите за Palantir, a съвсем по различен на прогнозите за #MSFT, #GOOGL или Visa Inc.

#PLTR

- on Съб Юни 03, 2023 12:03 pm

- Search in: Investing & Trading

- Тема: NYSE (daily chat)

- Отговори: 657

- Видяна: 9273

US компании - фундаментален анализ

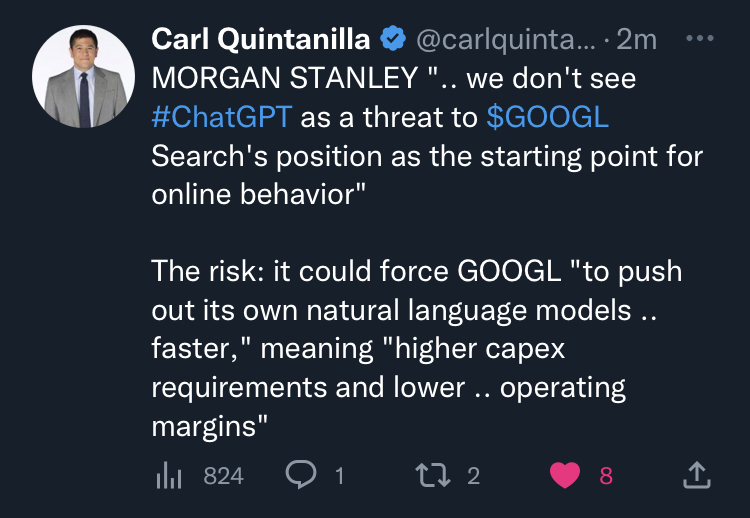

Понеже говорихме неотдавна за рисковете пред Гугъл. Morgan Stanley виждат нещата горе-долу като мен.

Money написа:Честно казано не останах убеден, че има някаква непосредствена заплаха за #GOOGL. В смисъл аз не отричам, че в бъдеще ще се появят много по-добри search engines, които всъщност ще са много повече от търсачки и по-скоро директно ще изплюват отговора на зададения въпрос.

Не знам дали си гледал IBM Debator-а. След като един компютър може адекватно да дебатира с човек и даже да изглежда умен, мисля че е само вупрос на време търсчките да зпочнат да намират директен отговор на поставения въпрос.

Само че хората ще продължат да искат и традиционни тъсачки, а там ще е доста трудно да се изтика Гугъл. Аз лично в повечето случаи искам да ми се дадат search results и сам да си направя research, а не някои да ми отговаря на вупросите.

А и не е ясно защо Гугъл няма да направят търсачка, която директно отговаря на въпросите самите те. Всъщност те вече го правят за някои типове по-елементарни въпроси. Другият момент е, че ако се появи обещващ стартъп в тази сфера, Гугъл може и да купят. Те имат планина от кеш и много силен интерес да придобият подобна компания.

- on Вто Яну 10, 2023 6:01 pm

- Search in: Investing & Trading

- Тема: US компании - фундаментален анализ

- Отговори: 93

- Видяна: 2929

US компании - фундаментален анализ

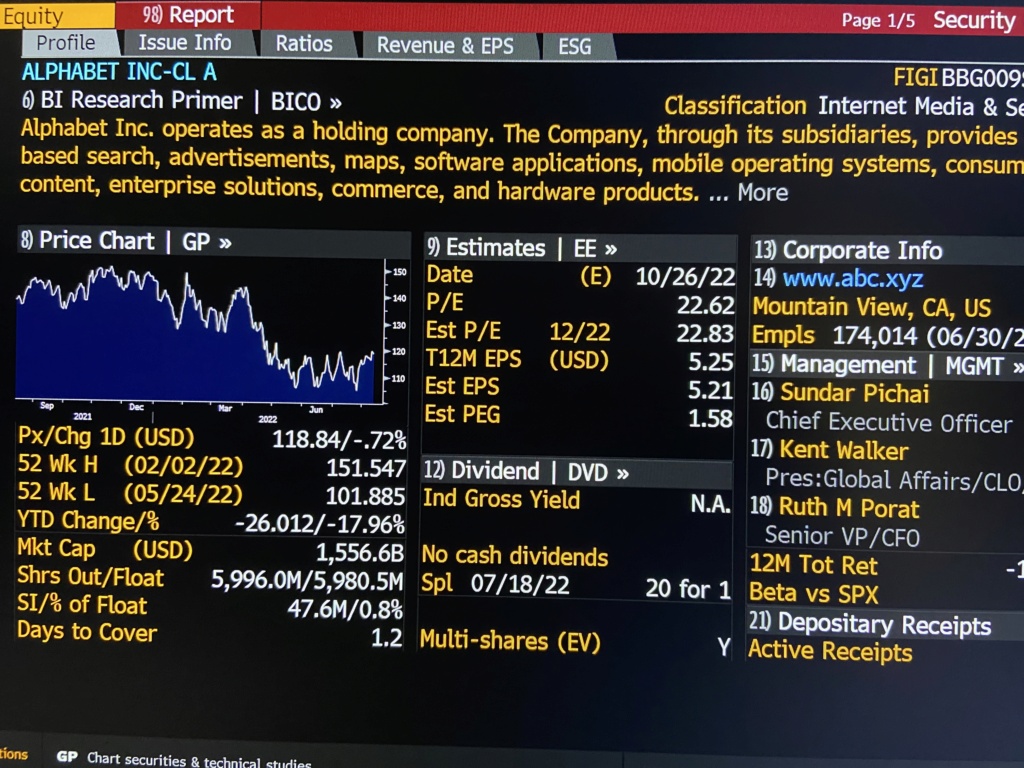

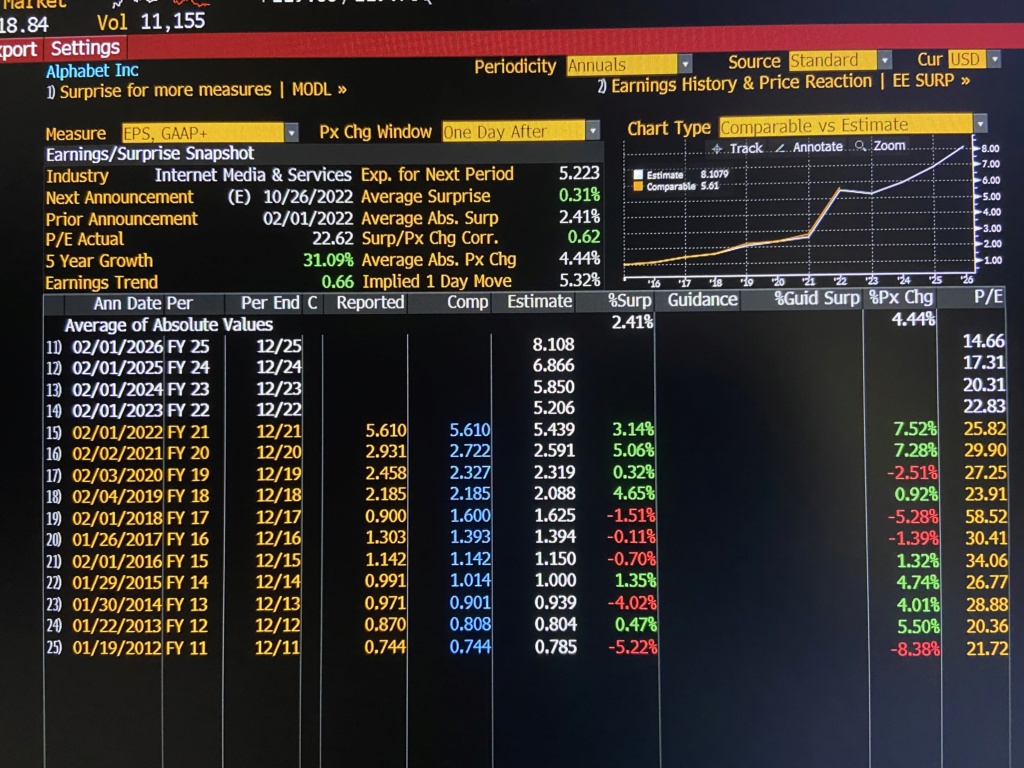

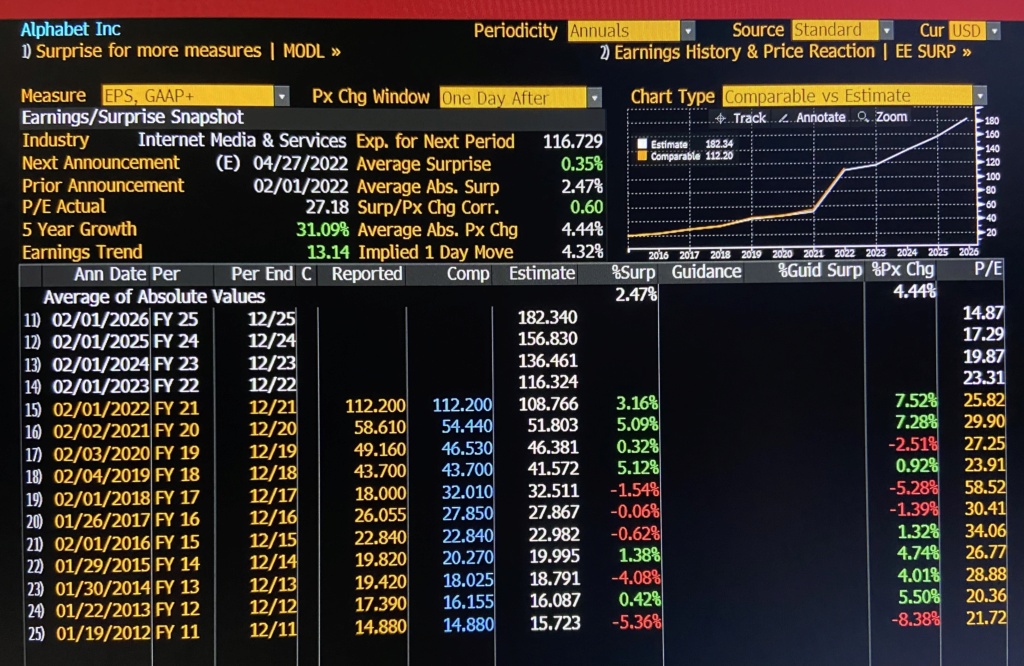

Money написа:Ако приемем, че очакванията на анализаторите за ръст на печалбата на #GOOGL за следващите 3 години както е в таблицата са верни, очаквам при $5.5 EPS за 2023 акциите да се търгуват на p/e 25, което значи цена от $136. Възможно е даже p/e да отиде и по-нагоре към 26-27 при един по-оптимистичен пазар.

Това, че GOOGL се търгува на fwd p/e 10.7 за 2025г. ми се вижда ненормална работа.

Ненормална работа, съгласен съм. Но до преди вчера и на много други технологични компании оценката беше ненормална. Но това е нормално за дъната на мечия пазар, както и за върховете на бичия.

- on Пет Ное 11, 2022 4:23 pm

- Search in: Investing & Trading

- Тема: US компании - фундаментален анализ

- Отговори: 93

- Видяна: 2929

US компании - фундаментален анализ

Money написа:Честно казано не останах убеден, че има някаква непосредствена заплаха за #GOOGL. В смисъл аз не отричам, че в бъдеще ще се появят много по-добри search engines, които всъщност ще са много повече от търсачки и по-скоро директно ще изплюват отговора на зададения въпрос.

Не знам дали си гледал IBM Debator-а. След като един компютър може адекватно да дебатира с човек и даже да изглежда умен, мисля че е само вупрос на време търсчките да зпочнат да намират директен отговор на поставения въпрос.

Само че хората ще продължат да искат и традиционни тъсачки, а там ще е доста трудно да се изтика Гугъл. Аз лично в повечето случаи искам да ми се дадат search results и сам да си направя research, а не някои да ми отговаря на вупросите.

А и не е ясно защо Гугъл няма да направят търсачка, която директно отговаря на въпросите самите те. Всъщност те вече го правят за някои типове по-елементарни въпроси. Другият момент е, че ако се появи обещващ стартъп в тази сфера, Гугъл може и да купят. Те имат планина от кеш и много силен интерес да придобият подобна компания.

Не става въпрос за непосредствена заплаха. На мен по-скоро ми направи впечатление, че повечето инвеститори смятат за невъзможно някой да направи по-добра търсачка от Гугъл, но от техническа гледна точка явно е напълно възможно. Другият момент е че не бива да се подценяват организационните ограничения на една компания. Много малко компании са готови да канибализират собствената си златна кокошка за да инвестират в изцяло нов продукт. При всички положения, за мен поуката е че и при Гугъл няма 100% гаранция да си запазят конкурентната позиция, както няма и при никой друг (не включвам Тесла

- on Пет Ное 11, 2022 4:20 pm

- Search in: Investing & Trading

- Тема: US компании - фундаментален анализ

- Отговори: 93

- Видяна: 2929

US компании - фундаментален анализ

Ако приемем, че очакванията на анализаторите за ръст на печалбата на #GOOGL за следващите 3 години както е в таблицата са верни, очаквам при $5.5 EPS за 2023 акциите да се търгуват на p/e 25, което значи цена от $136. Възможно е даже p/e да отиде и по-нагоре към 26-27 при един по-оптимистичен пазар.Това, че GOOGL се търгува на fwd p/e 10.7 за 2025г. ми се вижда ненормална работа.

- on Съб Ное 05, 2022 9:29 am

- Search in: Investing & Trading

- Тема: US компании - фундаментален анализ

- Отговори: 93

- Видяна: 2929

US компании - фундаментален анализ

Честно казано не останах убеден, че има някаква непосредствена заплаха за #GOOGL. В смисъл аз не отричам, че в бъдеще ще се появят много по-добри search engines, които всъщност ще са много повече от търсачки и по-скоро директно ще изплюват отговора на зададения въпрос.Не знам дали си гледал IBM Debator-а. След като един компютър може адекватно да дебатира с човек и даже да изглежда умен, мисля че е само вупрос на време търсчките да зпочнат да намират директен отговор на поставения въпрос.

Само че хората ще продължат да искат и традиционни тъсачки, а там ще е доста трудно да се изтика Гугъл. Аз лично в повечето случаи искам да ми се дадат search results и сам да си направя research, а не някои да ми отговаря на вупросите.

А и не е ясно защо Гугъл няма да направят търсачка, която директно отговаря на въпросите самите те. Всъщност те вече го правят за някои типове по-елементарни въпроси. Другият момент е, че ако се появи обещващ стартъп в тази сфера, Гугъл може и да купят. Те имат планина от кеш и много силен интерес да придобият подобна компания.

Zdravko написа:Линк: https://youtu.be/cdiD-9MMpb0

Споменава Гугъл от 1:03:30 всъщност, не 58…

Съгласен съм с това което казваш за Гугъл - на разпродажба в момента и картината ще е друга в бъдеще. И за Мета съм съгласен. Но Карпати е АИ/МЛ експерт, не се занимава с цени на акции. Сега се занимава с академична дейност, а преди - един от водещите АИ експерти на Тесла и OpenAI (преди Майкрософт).

Интересно ми е и за Адоби какво мислиш

- on Съб Ное 05, 2022 9:16 am

- Search in: Investing & Trading

- Тема: US компании - фундаментален анализ

- Отговори: 93

- Видяна: 2929

US компании - фундаментален анализ

Money написа:Някак нелогично ми се вижда #GOOGL да се търгува на p/e 22.6 при очакван ръст на EPS до 2025-та от 55% (т.е. над 15% ръст годишно) и да се търгува на fwd 2025 от 14.66, освен ако не очакват след това да стане съвсем mature компания почти без растеж.

Ако пазарът направи пълно възстановяване и някак избегнем рецесията, GOOGL трябва да отидат на $175.

Ха дано. Аз гледах, гледах msft и adbe, но ми са много скъпи, и накрая взех малки позиции в googl и crm. От всички тези msft най-много ме впечатляват по всички показатели, но проблемът е че всички са впечатлени и цената го отразява.

- on Съб Авг 13, 2022 8:57 pm

- Search in: Investing & Trading

- Тема: US компании - фундаментален анализ

- Отговори: 93

- Видяна: 2929

US компании - фундаментален анализ

Някак нелогично ми се вижда #GOOGL да се търгува на p/e 22.6 при очакван ръст на EPS до 2025-та от 55% (т.е. над 15% ръст годишно) и да се търгува на fwd 2025 от 14.66, освен ако не очакват след това да стане съвсем mature компания почти без растеж.Ако пазарът направи пълно възстановяване и някак избегнем рецесията, GOOGL трябва да отидат на $175.

#Alphabet #GOOGL #GOOG

- on Съб Авг 13, 2022 6:31 pm

- Search in: Investing & Trading

- Тема: US компании - фундаментален анализ

- Отговори: 93

- Видяна: 2929

US компании - фундаментален анализ

Вероятно си прав за #GOOGL но това за сега не се е проявило, мисля, че ще трябва да се разсеят страховете от рецесия за 2023, за да подскочи GOOGL повече. Иначе компанията ми се вижда силно подценена в момента. Все пак те си остават growth story.jori написа:

Вероятно си прав. Моя извод е ако пазара ще ходи надолу по-добре е MSFT, ако нагоре GOOGL.

Звучи логично облакът да пада по-малко от рекламата.

Арианчо е мече https://www.youtube.com/watch?v=KUHCc0AnEk8

инфо за хибридния облак https://www.analyticsinsight.net/top-hybrid-cloud-computing-companies-to-watch-in-2021/

Относно цикличността, според мен няма да се върнем към цикличност. ФЕД иска постоянен растеж, сегашната инфлация я приемаме за черен лебед, за вбъдеще се надяваме ФEД да се е научил да приземява плавно самолета.

- on Съб Авг 13, 2022 6:29 pm

- Search in: Investing & Trading

- Тема: US компании - фундаментален анализ

- Отговори: 93

- Видяна: 2929

US компании - фундаментален анализ

Money написа:

Съгласен съм, че растежът на облачните услуги няма да е като през 2020, но според мене статията греши, че хората ще freak out, защото и сега в цените на облачния тек не са заложени тези фантастични растежи от 40%, а по-скоро 17-23%.

Мисълта ми беше, че #MSFT ще са най-малко засегнати, защото имат по-голям фокус върху облака и то т.нар. хибриден облак, който има по-високи маржове и, мисля, по-голям потенциал за растеж.

#AMZN и #GOOGL ще са засегнати от рецесията по други линии. AMZN защо са ритейлър и инфлацията ги удря, higher costs, а GOOGL са предимно в рекламата, която страда по време на рецесия - при рецесия, първото нещо, което компаниите режат са разходите за реклама. По тази причина GOOGL ще стават все по-циклични в бъдеще (преди когато бяха сравнително малък играч на фона на целия пазар на рекламата, циклите не ги засягаха много, но сега те са гиганта).

Вероятно си прав. Моя извод е ако пазара ще ходи надолу по-добре е MSFT, ако нагоре GOOGL.

Звучи логично облакът да пада по-малко от рекламата.

Арианчо е мече https://www.youtube.com/watch?v=KUHCc0AnEk8

инфо за хибридния облак https://www.analyticsinsight.net/top-hybrid-cloud-computing-companies-to-watch-in-2021/

Относно цикличността, според мен няма да се върнем към цикличност. ФЕД иска постоянен растеж, сегашната инфлация я приемаме за черен лебед, за вбъдеще се надяваме ФEД да се е научил да приземява плавно самолета.

- on Пон Юли 25, 2022 11:04 am

- Search in: Investing & Trading

- Тема: US компании - фундаментален анализ

- Отговори: 93

- Видяна: 2929

US компании - фундаментален анализ

jori, статията казва следното:MarketWatch написа:Current forecasts for 2022 overall public cloud growth range from 17.2% to 23.6%, as foreseen by Gartner and IDC, respectively. And that’s before cloud-service providers offer forecasts in an earnings season awash in uncertainty, as tech companies have been foreshadowing for weeks with news of cost cuts.

“People will freak out, because they have become accustomed to cloud providers growing 30% to 40%,” said Maribel Lopez, principal analyst of Lopez Research. “In reality, they cannot grow that fast that much longer — there are still a lot of workloads to move, but we are coming back to much more reasonable numbers.”

Съгласен съм, че растежът на облачните услуги няма да е като през 2020, но според мене статията греши, че хората ще freak out, защото и сега в цените на облачния тек не са заложени тези фантастични растежи от 40%, а по-скоро 17-23%.

Мисълта ми беше, че #MSFT ще са най-малко засегнати, защото имат по-голям фокус върху облака и то т.нар. хибриден облак, който има по-високи маржове и, мисля, по-голям потенциал за растеж.

#AMZN и #GOOGL ще са засегнати от рецесията по други линии. AMZN защоjf са ритейлър и инфлацията ги удря, higher costs, а GOOGL са предимно в рекламата, която страда по време на рецесия - при рецесия, първото нещо, което компаниите режат са разходите за реклама. По тази причина GOOGL ще стават все по-циклични в бъдеще (преди когато бяха сравнително малък играч на фона на целия пазар на рекламата, циклите не ги засягаха много, защото бяха в режим на бърз растеж и взимане на пазарен дял от останалите играчи. Но сега те са гигантът).

#Cloud #Tech

- on Пон Юли 25, 2022 9:55 am

- Search in: Investing & Trading

- Тема: US компании - фундаментален анализ

- Отговори: 93

- Видяна: 2929

US компании - фундаментален анализ

Според проучване на Блубмърг сред 3000 IT decision-makers, инвестициите в облачни услуги ще се увеличават, като #AMZN, #MSFT и #GOOGL ще се основните, коите ще се облажат от този тренд.Мисля, че акциите и на трите компании са добри за дългосрочно държане. Лично аз в момента най-много харесвам MSFT. Добър момент е и за вход.

Bloomberg Intelligence написа:The Bloomberg Digital Economy Index survey results show that 60% or more respondents expect to increase spending with Amazon.com, Microsoft and Google in terms of their software investments. This data point is encouraging and demonstrates that these three hyperscale #cloud providers could gain more market share over the next 12 months and further widen the gap over rivals. (04/06/22)

#CyberSecurity

- on Съб Юли 23, 2022 1:25 pm

- Search in: Investing & Trading

- Тема: US компании - фундаментален анализ

- Отговори: 93

- Видяна: 2929

Tesla и другите EVs

За мене проблемът е, че има два различни подхода към автономните коли. Тука не става дума, че Тесла и Уаймо се опитват да направят едно и също нещо, а че подходите им са различни, а също и че не е сигурно, че подходът на Тесла ще се възприеме от регулаторите и от обществото.От малкото, което съм видял по въпроса, подходът на Тесла не може да направи пътуваенето практически 100% без катастрофи, докато Уаймо е практически абсолютно сигурен. Съответно ние не знаем дали обществото и регулаторите, ще приемат Тесла да "убива" хора дори процентът на загиналите с Тесла да е двойно или тройно по-малък от загиналите при човешка грешка. Напълно възможно е да има силна съпротива срещу Тесла като напълно автономен автомобил сред хората.

Също така, не можем да сравняваме броя на колите, които изпращат данни едно към едно, точно защото подходът е съвсем различен. До колкото разбирам, Уаймо не искат милиони да пращат данни, а само конкретно избрани супер квалифицирани шофьори. Колите на Уаймо имат и в пъти по-добри сензори.

Освен това Уаймо реално функционира във Феникс като Level 4, докато Тесла май все още нямат такава услуга. Гледам, че Уаймо сега започват и в Сан Франциско.

И ако се окаже така, че хората поставят като абсолютно изискване автономните автомобили да са 100% сигурни, тогава изведнъж Уаймо ще получат почти цялото конкурентно предимство.

Според мене само времето ще покаже дали Тесла не са избрали лесния и по-бърз път към автономни коли, които не са супер сигурни, но който в крайна сметка няма да бъде възприети; а Уаймо го дават бавно, но сигурно към абсолютната сигурност и на по-късен етап ще доминират пазара на автономното движение по пътищата.

Затова казвам, че изходът от тази битка между давата подхода все още не е решен. И аз лично предпочитам само да гледам.

Аз имам акции в GOOGL, но определно не заради Waymo и не бих купил Waymo като stand-alone инвестиция. По същия начин не бих купил TSLA заради тяхното автономно движение. За мене оценката на TSLA трябва да се гледа повече като производител на електрически автомобили, а не като автономия, както на GOOGL трябва да се гледа като на компания за интернет реклама, content (YouTube) и облачни услуги. Ако от Уаймо излезе нещо - то ще е бонус. Уаймо за сега не е в цената и правилно.

Zdravko написа:Да, мен със сигурност можеш да ме броиш към феновете

Waymo и аз ги следях по едно време но вече съм ги отписал. Между другото шефа на AI там е един българин, от Сливен мисля, гледах му една презентация, малко техническа но много интересна. Въпреки това обаче не вървят на добре. Имат няколко стотин коли на пътя, Тесла има 2 милиона коли които събират и изпращат данни, до края на годината ще са 3.5 милиона, а на waymo пак ще са няколко стотин.

Гугъл мисля че също са отписали waymo. Иначе нямаше да дават дялове на Autonation и пенсионни фондове за пари които за тях са жълти стотинки.

За напредъка на Тесла само изгледай няколко скорошни видеа за тестване на fsd beta. В Северна Америка имат вече над 100 000 коли в тестовата програма и доста добре изглежда напредъка.

#GOOGL #TSLA #Waymo

- on Нед Май 15, 2022 2:47 pm

- Search in: Investing & Trading

- Тема: Tesla и другите EVs

- Отговори: 98

- Видяна: 1722

US компании - фундаментален анализ

Малко по темата cybersecurity.В Bloomberg Intelligence (BI) чета, че Microsoft си имат вградено cybersecurity в Office 365, както май и във всичко, което предлагат като облачни услуги.

Google все още нямат in-house cybersecurity offering, но и те отиват натам с опита да купят Mandiant. По този начин, ако гигантите започнат за продават bundled offers, в който се включва cybersecurity-то, животът на специализираните cybersecurity компании като CrowdStrike и SentinelOne може да стане по-труден.

Така че всъщност аз си мисля, че exposure-а към cybersecurity-то може да дойде от държане на MSFT, а впоследствие и GOOGL, ако те интегрират в своя продукт security-то.

BI написа:Alphabet's $5.4 billion Mandiant purchase is at the high end of recent security deals (11x) and likely a bid to acquire talent, with an inorganic sales contribution of 300 bps to Google Cloud's growth. We believe cloud security providers in EDR and SIEM, like CrowdStrike and SentinelOne, could see more competition from the bundling of security offerings. (03/08/22)

BI написа:Google Cloud's margin has trailed that of Amazon AWS and Microsoft Azure, as the company has been aggressively expanding its sales force to spur adoption among large corporations. Though Microsoft has successfully bundled its Office 365 suite and security products to accelerate growth for its Azure business vs. rivals such as Amazon AWS, Google's cloud application suite is much smaller and lacks security.

Microsoft's Azure 2017-21 compound annual growth rate of around 32% could be attributed to the company's success with bundling its infrastructure, application and security products in Azure. (03/08/22)

#MSFT #GOOGL #Cybersecurity #CYBER #CLOUD

- on Пон Май 02, 2022 11:00 am

- Search in: Investing & Trading

- Тема: US компании - фундаментален анализ

- Отговори: 93

- Видяна: 2929

NYSE (daily chat)

Взех още GOOGL на $2335.36. Мисля тук да спра с товареното на Гугъл и сега оставям да отлежи. Догодина го виждам минимум на $3000.#GOOGL

- on Сря Апр 27, 2022 3:49 pm

- Search in: Investing & Trading

- Тема: NYSE (daily chat)

- Отговори: 657

- Видяна: 9273

NYSE (daily chat)

Смятам, че GOOGL е супер на $2700 за който няма в портфейла си.Ето тука консенсусните очаквания на пазара за растежа на EPS на Alphabet. Според мене fwd p/e 2025 от 14.8 е супер. Единственият риск може би е регулаторният (анти-тръста).

#GOOGL

- on Пет Апр 08, 2022 5:08 pm

- Search in: Investing & Trading

- Тема: NYSE (daily chat)

- Отговори: 657

- Видяна: 9273

NYSE (daily chat)

Money написа:Отвоно hawkish говерене от страна на Фед, подскок на лихвите по 10-ките и спихче на фондовия пазар.

По-комфортно ми е сега с малко кеш под мишницата. Мисля си ако MSFT паднат някъде към $285, или под, да взема още малко. Бих изравнил позицията ми в MSFT като тегло с тази в GOOGL. Даже си мисля, че не би било неразумно да направя MSFT по-голяма като тегло, предвид това, че Майкрософт да доста по-диверсифицирани продуктово, GOOGL си е все още до голяма степен one trick poney.

#MSFT #GOOGL

NVDA at 241 added. keep it up

- on Сря Апр 06, 2022 7:16 pm

- Search in: Investing & Trading

- Тема: NYSE (daily chat)

- Отговори: 657

- Видяна: 9273

NYSE (daily chat)

Отвоно hawkish говерене от страна на Фед, подскок на лихвите по 10-ките и спихче на фондовия пазар.По-комфортно ми е сега с малко кеш под мишницата. Мисля си ако MSFT паднат някъде към $285, или под, да взема още малко. Бих изравнил позицията ми в MSFT като тегло с тази в GOOGL. Даже си мисля, че не би било неразумно да направя MSFT по-голяма като тегло, предвид това, че Майкрософт да доста по-диверсифицирани продуктово, GOOGL си е все още до голяма степен one trick poney.

#MSFT #GOOGL

- on Сря Апр 06, 2022 7:02 pm

- Search in: Investing & Trading

- Тема: NYSE (daily chat)

- Отговори: 657

- Видяна: 9273

US компании - фундаментален анализ

Оупс, това беше за тука...Интересни размишления на Robert Armstrong. Абсолютно си заслужава да се чете какво пише този човек.

FT's Robert Armstrong написа:The other aspect of the bad results was higher expenses, mostly associated with investment in the metaverse. I don’t know if cash dumped into the metaverse (“an immersive, embodied internet that enables better digital social experiences”) will generate strong long-term returns, and neither do you. It is a highly speculative aspect of Facebook’s business, and should be valued accordingly. It has some option value, but the more pressing question for investors is how Facebook’s core advertising business will do in the coming years.

Which brings us to the guidance, which featured a nauseating projection of 3 to 11 per cent revenue growth for the first quarter. To contextualise this, if you put 7 per cent revenue growth — the midpoint of that range — in the valuation table above, Facebook suddenly looks more expensive than Microsoft.

Не бих отписал FB съвсем, но и никога не съм виждал причина да ги имам в портфейла си. Сега още по-малко от преди. В бизнеса на GOOGL има много по-силни бариери за навлизане.

FT написа:Second, Facebook does not trade that much cheaper than Google (yes, I’m boycotting “Alphabet” too). So why not just buy Google? It faces less competition than Facebook and does not have Facebook’s toxic brand problem. The best reason not to own Facebook might be owning Google instead.

#FB #GOOGL

- on Сря Фев 09, 2022 8:30 pm

- Search in: Investing & Trading

- Тема: US компании - фундаментален анализ

- Отговори: 93

- Видяна: 2929

NYSE (daily chat)

Money (Admin) написа:Лично за моя портфейл очаквам да бие пазара и да направи поне 15%.

И това го мисля така, защото очаквам някои от изоставащите позиции в портфейла ми да направят голям скок. Става дума за Адидас, Nike, Visa, MasterCard и Disney. Според мене всички те ще са много благоприятно положение с отминаването на пандемията. Union Pacific пък очаквам също да направи много добро представяне и да бие пазара на равно с цикличните. United Health и Automatic Data Processing, които направиха отлична 2021, очаквам да продължат в същия дух и през 2022 заради цикличното възстановяване на пазара на труда и от там и на здравните застраховки.

Останалите неща, като SPGI, HD, LOW, GOOGL, MSFT, ZTS, LLY, които направиха страхотна 2021, дори да направят не до там добра 2021 не ги виждам да падат.

#ADS #NKE #MA #V #DIS #HD #LOW #GOOGL #MSFT #UNP #UNH #ADP #ZTS #SPGI

- on Пет Дек 31, 2021 12:54 pm

- Search in: Investing & Trading

- Тема: NYSE (daily chat)

- Отговори: 990

- Видяна: 13051

NYSE (daily chat)

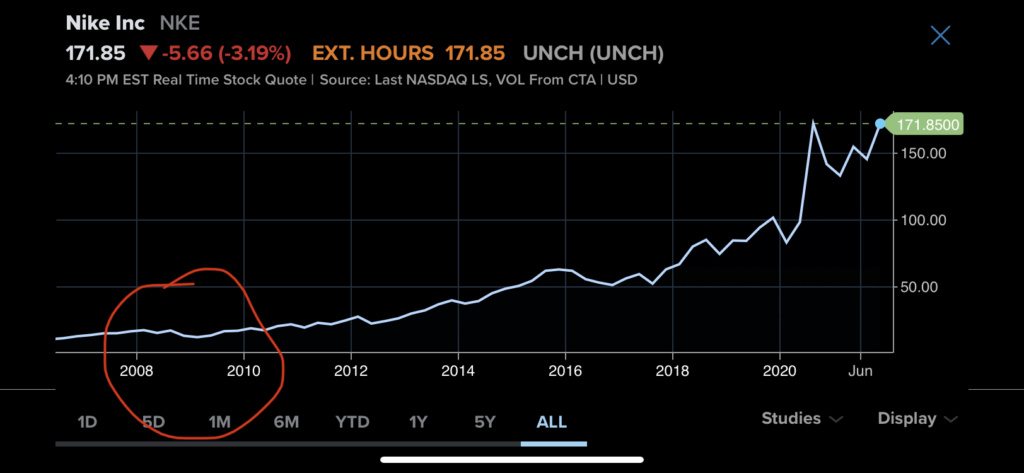

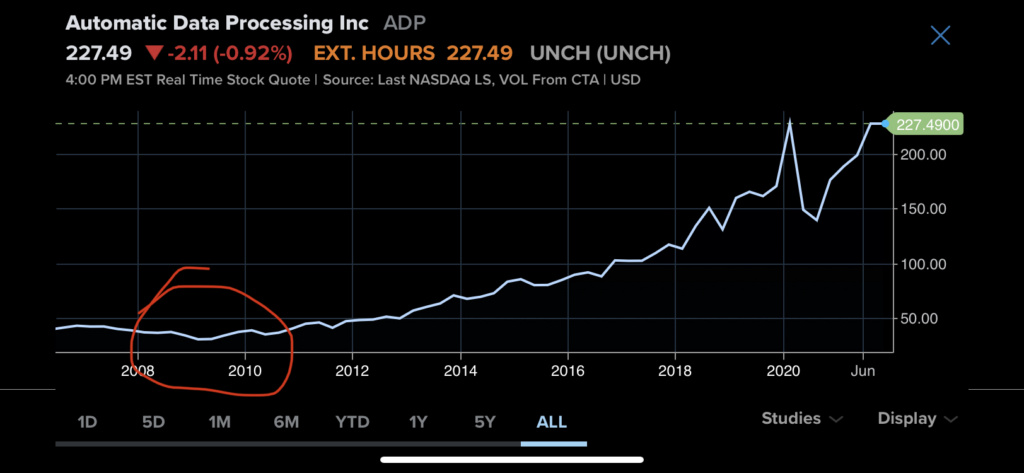

Това можеш лесно да го реконструираш…Но най-важното е, 2008-2009 няма да се повторят в следващите 10-15, че и повече години.

#GOOGL #NKE #HD #ADP #MA

- on Пон Ное 08, 2021 11:34 pm

- Search in: Investing & Trading

- Тема: NYSE (daily chat)

- Отговори: 990

- Видяна: 13051

Страница 1 от 2 • 1, 2 ![]()

|

|

|