US компании - фундаментален анализ

+3

Money

jori

Money (Admin)

7 posters

Страница 1 от 5

Страница 1 от 5 • 1, 2, 3, 4, 5 ![]()

Money- Брой мнения : 991

Join date : 17.10.2021

Re: US компании - фундаментален анализ

by Money Вто Яну 10, 2023 6:01 pm

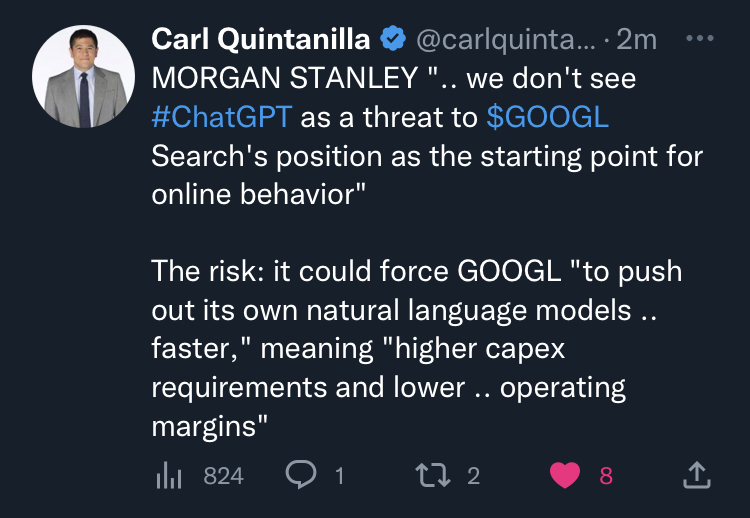

Понеже говорихме неотдавна за рисковете пред Гугъл. Morgan Stanley виждат нещата горе-долу като мен.

Money написа:Честно казано не останах убеден, че има някаква непосредствена заплаха за #GOOGL. В смисъл аз не отричам, че в бъдеще ще се появят много по-добри search engines, които всъщност ще са много повече от търсачки и по-скоро директно ще изплюват отговора на зададения въпрос.

Не знам дали си гледал IBM Debator-а. След като един компютър може адекватно да дебатира с човек и даже да изглежда умен, мисля че е само вупрос на време търсчките да зпочнат да намират директен отговор на поставения въпрос.

Само че хората ще продължат да искат и традиционни тъсачки, а там ще е доста трудно да се изтика Гугъл. Аз лично в повечето случаи искам да ми се дадат search results и сам да си направя research, а не някои да ми отговаря на вупросите.

А и не е ясно защо Гугъл няма да направят търсачка, която директно отговаря на въпросите самите те. Всъщност те вече го правят за някои типове по-елементарни въпроси. Другият момент е, че ако се появи обещващ стартъп в тази сфера, Гугъл може и да купят. Те имат планина от кеш и много силен интерес да придобият подобна компания.

Money- Брой мнения : 991

Join date : 17.10.2021

Money- Брой мнения : 991

Join date : 17.10.2021

Re: US компании - фундаментален анализ

by Zdravko Пет Ное 11, 2022 4:23 pm

Money написа:Ако приемем, че очакванията на анализаторите за ръст на печалбата на #GOOGL за следващите 3 години както е в таблицата са верни, очаквам при $5.5 EPS за 2023 акциите да се търгуват на p/e 25, което значи цена от $136. Възможно е даже p/e да отиде и по-нагоре към 26-27 при един по-оптимистичен пазар.

Това, че GOOGL се търгува на fwd p/e 10.7 за 2025г. ми се вижда ненормална работа.

Ненормална работа, съгласен съм. Но до преди вчера и на много други технологични компании оценката беше ненормална. Но това е нормално за дъната на мечия пазар, както и за върховете на бичия.

Zdravko- Брой мнения : 67

Join date : 06.05.2022

Re: US компании - фундаментален анализ

by Zdravko Пет Ное 11, 2022 4:20 pm

Money написа:Честно казано не останах убеден, че има някаква непосредствена заплаха за #GOOGL. В смисъл аз не отричам, че в бъдеще ще се появят много по-добри search engines, които всъщност ще са много повече от търсачки и по-скоро директно ще изплюват отговора на зададения въпрос.

Не знам дали си гледал IBM Debator-а. След като един компютър може адекватно да дебатира с човек и даже да изглежда умен, мисля че е само вупрос на време търсчките да зпочнат да намират директен отговор на поставения въпрос.

Само че хората ще продължат да искат и традиционни тъсачки, а там ще е доста трудно да се изтика Гугъл. Аз лично в повечето случаи искам да ми се дадат search results и сам да си направя research, а не някои да ми отговаря на вупросите.

А и не е ясно защо Гугъл няма да направят търсачка, която директно отговаря на въпросите самите те. Всъщност те вече го правят за някои типове по-елементарни въпроси. Другият момент е, че ако се появи обещващ стартъп в тази сфера, Гугъл може и да купят. Те имат планина от кеш и много силен интерес да придобият подобна компания.

Не става въпрос за непосредствена заплаха. На мен по-скоро ми направи впечатление, че повечето инвеститори смятат за невъзможно някой да направи по-добра търсачка от Гугъл, но от техническа гледна точка явно е напълно възможно. Другият момент е че не бива да се подценяват организационните ограничения на една компания. Много малко компании са готови да канибализират собствената си златна кокошка за да инвестират в изцяло нов продукт. При всички положения, за мен поуката е че и при Гугъл няма 100% гаранция да си запазят конкурентната позиция, както няма и при никой друг (не включвам Тесла

Zdravko- Брой мнения : 67

Join date : 06.05.2022

Re: US компании - фундаментален анализ

by Money Съб Ное 05, 2022 9:29 am

Ако приемем, че очакванията на анализаторите за ръст на печалбата на #GOOGL за следващите 3 години както е в таблицата са верни, очаквам при $5.5 EPS за 2023 акциите да се търгуват на p/e 25, което значи цена от $136. Възможно е даже p/e да отиде и по-нагоре към 26-27 при един по-оптимистичен пазар.

Това, че GOOGL се търгува на fwd p/e 10.7 за 2025г. ми се вижда ненормална работа.

Това, че GOOGL се търгува на fwd p/e 10.7 за 2025г. ми се вижда ненормална работа.

Money- Брой мнения : 991

Join date : 17.10.2021

Re: US компании - фундаментален анализ

by Money Съб Ное 05, 2022 9:22 am

Пресни данни за GOOGL от вчера:

Money- Брой мнения : 991

Join date : 17.10.2021

Re: US компании - фундаментален анализ

by Money Съб Ное 05, 2022 9:16 am

Честно казано не останах убеден, че има някаква непосредствена заплаха за #GOOGL. В смисъл аз не отричам, че в бъдеще ще се появят много по-добри search engines, които всъщност ще са много повече от търсачки и по-скоро директно ще изплюват отговора на зададения въпрос.

Не знам дали си гледал IBM Debator-а. След като един компютър може адекватно да дебатира с човек и даже да изглежда умен, мисля че е само вупрос на време търсчките да зпочнат да намират директен отговор на поставения въпрос.

Само че хората ще продължат да искат и традиционни тъсачки, а там ще е доста трудно да се изтика Гугъл. Аз лично в повечето случаи искам да ми се дадат search results и сам да си направя research, а не някои да ми отговаря на вупросите.

А и не е ясно защо Гугъл няма да направят търсачка, която директно отговаря на въпросите самите те. Всъщност те вече го правят за някои типове по-елементарни въпроси. Другият момент е, че ако се появи обещващ стартъп в тази сфера, Гугъл може и да купят. Те имат планина от кеш и много силен интерес да придобият подобна компания.

Не знам дали си гледал IBM Debator-а. След като един компютър може адекватно да дебатира с човек и даже да изглежда умен, мисля че е само вупрос на време търсчките да зпочнат да намират директен отговор на поставения въпрос.

Само че хората ще продължат да искат и традиционни тъсачки, а там ще е доста трудно да се изтика Гугъл. Аз лично в повечето случаи искам да ми се дадат search results и сам да си направя research, а не някои да ми отговаря на вупросите.

А и не е ясно защо Гугъл няма да направят търсачка, която директно отговаря на въпросите самите те. Всъщност те вече го правят за някои типове по-елементарни въпроси. Другият момент е, че ако се появи обещващ стартъп в тази сфера, Гугъл може и да купят. Те имат планина от кеш и много силен интерес да придобият подобна компания.

Zdravko написа:Линк: https://youtu.be/cdiD-9MMpb0

Споменава Гугъл от 1:03:30 всъщност, не 58…

Съгласен съм с това което казваш за Гугъл - на разпродажба в момента и картината ще е друга в бъдеще. И за Мета съм съгласен. Но Карпати е АИ/МЛ експерт, не се занимава с цени на акции. Сега се занимава с академична дейност, а преди - един от водещите АИ експерти на Тесла и OpenAI (преди Майкрософт).

Интересно ми е и за Адоби какво мислиш

Money- Брой мнения : 991

Join date : 17.10.2021

Re: US компании - фундаментален анализ

by Zdravko Чет Ное 03, 2022 12:39 pm

Линк: https://youtu.be/cdiD-9MMpb0

Споменава Гугъл от 1:03:30 всъщност, не 58…

Съгласен съм с това което казваш за Гугъл - на разпродажба в момента и картината ще е друга в бъдеще. И за Мета съм съгласен. Но Карпати е АИ/МЛ експерт, не се занимава с цени на акции. Сега се занимава с академична дейност, а преди - един от водещите АИ експерти на Тесла и OpenAI (преди Майкрософт).

Интересно ми е и за Адоби какво мислиш

Споменава Гугъл от 1:03:30 всъщност, не 58…

Съгласен съм с това което казваш за Гугъл - на разпродажба в момента и картината ще е друга в бъдеще. И за Мета съм съгласен. Но Карпати е АИ/МЛ експерт, не се занимава с цени на акции. Сега се занимава с академична дейност, а преди - един от водещите АИ експерти на Тесла и OpenAI (преди Майкрософт).

Интересно ми е и за Адоби какво мислиш

Money написа:Здравко, а линк може ли за да не търсим?

***

Аз поне за сега смаятам, че това при GOOGL е преди всичко (1) циклично забавяане. Иначе го има и проблема с това, че целият пазар на интернет рекламата започва да се насища и това ще води до (2) структурно забавяне на растежа на GOOGL, но също смятам, че това ще е по-плавен процес.

Т.е. мисля, че ги има и двата елемента, които сега в момента правят нещата да изглеждат по-зле отколкото са. Също така, GOOGL се търгуват доста евтино в момента. И ако съм прав, че като отмине жиклочното забавяне, GOOGL ще се върнат на един по-висок темп на растеж, то GOOGL изглеждат даже доста подценени.

За Мета обаче мисля, друго. Там проблемите са наистина дълбоки.

***

Но ще се радвам да чуя мнението на Карпати.

Zdravko- Брой мнения : 67

Join date : 06.05.2022

Re: US компании - фундаментален анализ

by Money Чет Ное 03, 2022 12:24 pm

Отдавна се каня да отговоря на това и все не остава време : )

Zdravko написа:От това което чета - добра и лоша новина за Адоби.

Добрата - купуват най-опасния си конкурент и, ако всичко мине добре, ще ускорят растежа си, който напоследък беше малко анемичен.

Лошата - това че плащат такава цена може би значи че Фигма са били екзистенциална заплаха за тях, т.е. конкурентната им позиция не е била толкова силна колкото изглеждаше. Плащат повече от 2х по-скъпо от най-скъпата публична компания в момента, Сноуфлейк. Това изглежда се дължи на сериозен “технически дълг”, който прави изключително трудно да модернизират продуктите си. Иначе, 10тина милиарда кеш няма да ги усетят - за 5 тримесечия ще ги съберат, но може да се отрази на цената като спрат за си купуват обратно акциите.

Моето заключение - болезнен ход в краткосрочен план, но необходим в дългосрочен план. И евала на Шантану - смел ход.

Money- Брой мнения : 991

Join date : 17.10.2021

Re: US компании - фундаментален анализ

by Money Чет Ное 03, 2022 12:22 pm

Здравко, а линк може ли за да не търсим?

***

Аз поне за сега смаятам, че това при GOOGL е преди всичко (1) циклично забавяане. Иначе го има и проблема с това, че целият пазар на интернет рекламата започва да се насища и това ще води до (2) структурно забавяне на растежа на GOOGL, но също смятам, че това ще е по-плавен процес.

Т.е. мисля, че ги има и двата елемента, които сега в момента правят нещата да изглеждат по-зле отколкото са. Също така, GOOGL се търгуват доста евтино в момента. И ако съм прав, че като отмине цикличното забавяне, GOOGL ще се върнат на един по-висок темп на растеж, то GOOGL изглеждат даже доста подценени.

За Мета обаче мисля, друго. Там проблемите са наистина дълбоки.

***

Но ще се радвам да чуя мнението на Карпати.

***

Аз поне за сега смаятам, че това при GOOGL е преди всичко (1) циклично забавяане. Иначе го има и проблема с това, че целият пазар на интернет рекламата започва да се насища и това ще води до (2) структурно забавяне на растежа на GOOGL, но също смятам, че това ще е по-плавен процес.

Т.е. мисля, че ги има и двата елемента, които сега в момента правят нещата да изглеждат по-зле отколкото са. Също така, GOOGL се търгуват доста евтино в момента. И ако съм прав, че като отмине цикличното забавяне, GOOGL ще се върнат на един по-висок темп на растеж, то GOOGL изглеждат даже доста подценени.

За Мета обаче мисля, друго. Там проблемите са наистина дълбоки.

***

Но ще се радвам да чуя мнението на Карпати.

Zdravko написа:Докато сме на темата за Гугъл, Андрей Карпати ги споменава между другото, заедно с Майкрософт, в интервюто с Лекс Фридман. Хубаво е да се чуе от всички които държат Гугъл дългосрочно - в никакъв случай като сигнал да се продава или нещо такова - но като друга перспектива по отношение на конкурентното предимство на Гугъл в търсенето, което всички инвестиционни експерти, които съм чувал, считат за непреодолимо.

Мисля че са няколко минути от 58:00 нататък. Но най-добре е да се чуе цялото интервю (няколко пъти).

Последната промяна е направена от Money на Чет Ное 03, 2022 12:25 pm; мнението е било променяно общо 1 път

Money- Брой мнения : 991

Join date : 17.10.2021

Re: US компании - фундаментален анализ

by Zdravko Чет Ное 03, 2022 10:22 am

Докато сме на темата за Гугъл, Андрей Карпати ги споменава между другото, заедно с Майкрософт, в интервюто с Лекс Фридман. Хубаво е да се чуе от всички които държат Гугъл дългосрочно - в никакъв случай като сигнал да се продава или нещо такова - но като друга перспектива по отношение на конкурентното предимство на Гугъл в търсенето, което всички инвестиционни експерти, които съм чувал, считат за непреодолимо.

Мисля че са няколко минути от 58:00 нататък. Но най-добре е да се чуе цялото интервю (няколко пъти ).

Мисля че са няколко минути от 58:00 нататък. Но най-добре е да се чуе цялото интервю (няколко пъти

Zdravko- Брой мнения : 67

Join date : 06.05.2022

Re: US компании - фундаментален анализ

by Money Вто Окт 25, 2022 11:18 pm

Всъщност това не изглежда никак добре. Пето по ред тримесечие на забавящ се ръст на приходите. Възниква въпросът дали това не е нещо повече от цикличност. От друга страна, компанията се търгува доста евтино, fwd 2023 p/e 17, fwd 2024 p/e 14.80.

WSJ написа:Google reported its fifth consecutive quarter of slowing sales growth as weakness in the economy continued to damp online advertising spending.

The results showed surprising weakness in some of Google’s core properties, including YouTube and search, which have long been drivers of the company’s overall performance and helped patch over issues with other slower-growing units.

Alphabet Inc., GOOG 1.90% Google’s parent company, reported revenue of $69.1 billion in the third quarter, an increase of 6.1% from the same period last year but less than analysts expected.

Money- Брой мнения : 991

Join date : 17.10.2021

Re: US компании - фундаментален анализ

by Zdravko Съб Сеп 17, 2022 9:20 am

От това което чета - добра и лоша новина за Адоби.

Добрата - купуват най-опасния си конкурент и, ако всичко мине добре, ще ускорят растежа си, който напоследък беше малко анемичен.

Лошата - това че плащат такава цена може би значи че Фигма са били екзистенциална заплаха за тях, т.е. конкурентната им позиция не е била толкова силна колкото изглеждаше. Плащат повече от 2х по-скъпо от най-скъпата публична компания в момента, Сноуфлейк. Това изглежда се дължи на сериозен “технически дълг”, който прави изключително трудно да модернизират продуктите си. Иначе, 10тина милиарда кеш няма да ги усетят - за 5 тримесечия ще ги съберат, но може да се отрази на цената като спрат за си купуват обратно акциите.

Моето заключение - болезнен ход в краткосрочен план, но необходим в дългосрочен план. И евала на Шантану - смел ход.

Добрата - купуват най-опасния си конкурент и, ако всичко мине добре, ще ускорят растежа си, който напоследък беше малко анемичен.

Лошата - това че плащат такава цена може би значи че Фигма са били екзистенциална заплаха за тях, т.е. конкурентната им позиция не е била толкова силна колкото изглеждаше. Плащат повече от 2х по-скъпо от най-скъпата публична компания в момента, Сноуфлейк. Това изглежда се дължи на сериозен “технически дълг”, който прави изключително трудно да модернизират продуктите си. Иначе, 10тина милиарда кеш няма да ги усетят - за 5 тримесечия ще ги съберат, но може да се отрази на цената като спрат за си купуват обратно акциите.

Моето заключение - болезнен ход в краткосрочен план, но необходим в дългосрочен план. И евала на Шантану - смел ход.

Zdravko- Брой мнения : 67

Join date : 06.05.2022

Re: US компании - фундаментален анализ

by Money Вто Авг 16, 2022 3:36 pm

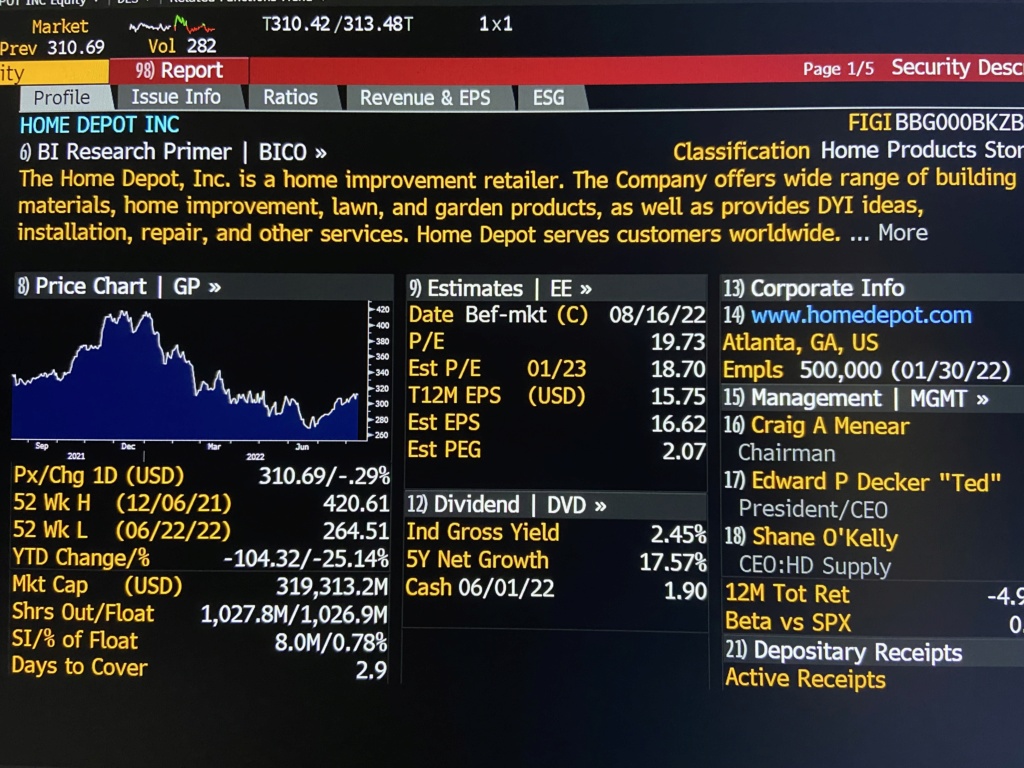

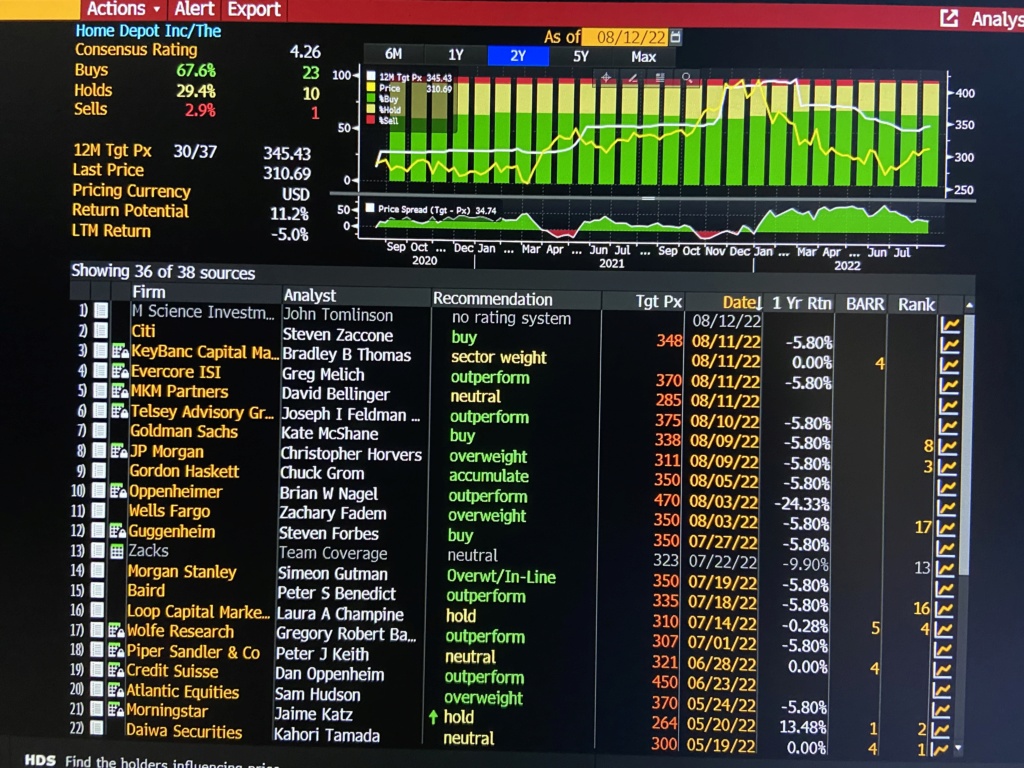

Home Depot, една от компаниите за които съм най-“конструктивен”, днес имат mixed report, но за сега са на зелено.

За мене оценката на #HD е добра и компанията става за купуване и държане за следващите няколко годнини.

Не твърдя обаче, че HD ще направят фантастична възвръщаемост в близките месеци. Гледам че и анализаторите дават доста невпечатляващи price target-и за следващите 12 месеца. Не че това е решаващо, но все пак.

За мене оценката на #HD е добра и компанията става за купуване и държане за следващите няколко годнини.

Не твърдя обаче, че HD ще направят фантастична възвръщаемост в близките месеци. Гледам че и анализаторите дават доста невпечатляващи price target-и за следващите 12 месеца. Не че това е решаващо, но все пак.

Money- Брой мнения : 991

Join date : 17.10.2021

Money- Брой мнения : 991

Join date : 17.10.2021

Re: US компании - фундаментален анализ

by Money Нед Авг 14, 2022 9:21 am

При нас е същата работа. Гледа се предимно Нетфликс. Disney+ гледам само аз и то рядко. Затова и казвам, че "Disney+ все още е доста постен." Хората правят абонтаменти за DIS, защото макар и съдържанието да е постно, брандът е много силен и няма как без него, дори само защото най-добрите детски филми са там. Но според мене тази "постност" на Дисни е по-скоро плюс, защото там има потенциал. DIS могат лесно да си подобрят програмния материал, докато NFLX не мисля, че могат лесно да подобрят това, което предлагат.

Освен това Disney+ вече "мачкат" Нетфликс ако гледаме скоростта, с която Disney+ увеличават subscriber-ите си. Всъщност #DIS вече имат повече абонати от Netflix ако гледаме Disney+, HULU и ESPN+ взети заедно.

Не твърдя, че DIS ще убият #NFLX. Но с много голяма доза увереност може да се каже, че DIS ще са водещи в стрийминга и най-добрата от традиционните медийни компании с най-успешен преход към дигитализацията в бранша.

Също така, основната ми идея е, че DIS в следващите седмици и месеци ще вървят нагоре, главно защото показват силен фундамент и че прогнозите за ръста на печелбите им с по-голяма доза сигурност ще се реализират. Което пък ако е така, значи компанията е на добра цена в момента.

#DIS #NFLX #Media

Освен това Disney+ вече "мачкат" Нетфликс ако гледаме скоростта, с която Disney+ увеличават subscriber-ите си. Всъщност #DIS вече имат повече абонати от Netflix ако гледаме Disney+, HULU и ESPN+ взети заедно.

Не твърдя, че DIS ще убият #NFLX. Но с много голяма доза увереност може да се каже, че DIS ще са водещи в стрийминга и най-добрата от традиционните медийни компании с най-успешен преход към дигитализацията в бранша.

Също така, основната ми идея е, че DIS в следващите седмици и месеци ще вървят нагоре, главно защото показват силен фундамент и че прогнозите за ръста на печелбите им с по-голяма доза сигурност ще се реализират. Което пък ако е така, значи компанията е на добра цена в момента.

Zdravko написа:

Disney са брутални, спор няма - и парковете и филмите. Но аз не бих залагал че ще мачкат Нетфликс - като гледам в нашето семейство, което има всички възможни абонаменти и консумира часове на ден стрийминг, Нетфликс е безапелационен номер 1 при всички. Дисни имат по-качевствените заглавия, но Нетфликс имат много повече съдържание за ежедневна употреба. И за двете обаче, конкуренцията е голяма, както и разходите за продукция, така че ги следя само като потребител.

#DIS #NFLX #Media

Money- Брой мнения : 991

Join date : 17.10.2021

Re: US компании - фундаментален анализ

by Zdravko Съб Авг 13, 2022 9:06 pm

Money написа:#Disney тази седмица направиха много силен отчет и акциите им скочиха. Очаквам силен моментум при тях в следващите седмици и даже месеци. #DIS освен че мачкат Netflix в стрийминга, имат и много добро циклично възстановяване при парковете. Освен това, Disney+ все още е доста постен, а те имат огромен потенциал да го развият, защото имат правата на всички 20th Century Fox филми, освен другите техни брандове.

Disney са брутални, спор няма - и парковете и филмите. Но аз не бих залагал че ще мачкат Нетфликс - като гледам в нашето семейство, което има всички възможни абонаменти и консумира часове на ден стрийминг, Нетфликс е безапелационен номер 1 при всички. Дисни имат по-качевствените заглавия, но Нетфликс имат много повече съдържание за ежедневна употреба. И за двете обаче, конкуренцията е голяма, както и разходите за продукция, така че ги следя само като потребител.

Zdravko- Брой мнения : 67

Join date : 06.05.2022

Re: US компании - фундаментален анализ

by Zdravko Съб Авг 13, 2022 8:57 pm

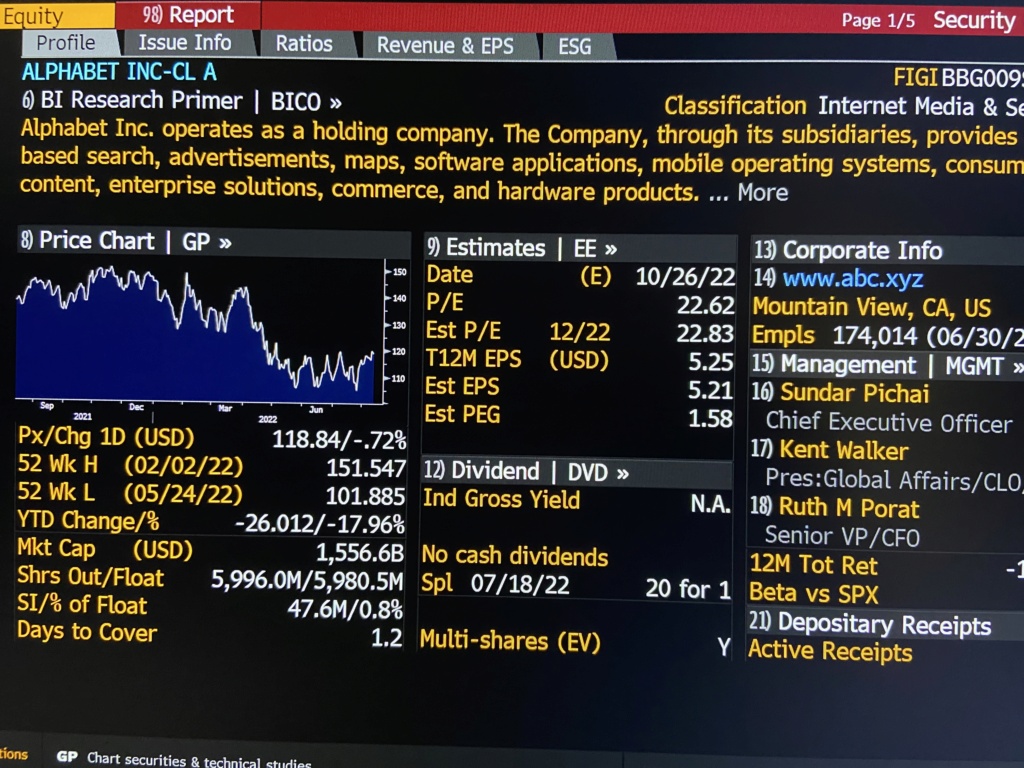

Money написа:Някак нелогично ми се вижда #GOOGL да се търгува на p/e 22.6 при очакван ръст на EPS до 2025-та от 55% (т.е. над 15% ръст годишно) и да се търгува на fwd 2025 от 14.66, освен ако не очакват след това да стане съвсем mature компания почти без растеж.

Ако пазарът направи пълно възстановяване и някак избегнем рецесията, GOOGL трябва да отидат на $175.

Ха дано. Аз гледах, гледах msft и adbe, но ми са много скъпи, и накрая взех малки позиции в googl и crm. От всички тези msft най-много ме впечатляват по всички показатели, но проблемът е че всички са впечатлени и цената го отразява.

Zdravko- Брой мнения : 67

Join date : 06.05.2022

Walt Disney Co (DIS)

by Money Съб Авг 13, 2022 6:46 pm

#Disney тази седмица направиха много силен отчет и акциите им скочиха. Очаквам силен моментум при тях в следващите седмици и даже месеци. #DIS освен че мачкат Netflix в стрийминга, имат и много добро циклично възстановяване при парковете. Освен това, Disney+ все още е доста постен, а те имат огромен потенциал да го развият, защото имат правата на всички 20th Century Fox филми, освен другите техни брандове.

Текущата оценка на компанията може да изглежда плашещо висока на ttm p/e 47, но цикличното възстановяване на печалбите след удара от Ковид силно изкривява картината. Компанията се търгува на fwd September 2025 p/e 15.8, което не е зле, особено ако тенденцията DIS да станат победителя във войната за стрийма се запази.

Текущата оценка на компанията може да изглежда плашещо висока на ttm p/e 47, но цикличното възстановяване на печалбите след удара от Ковид силно изкривява картината. Компанията се търгува на fwd September 2025 p/e 15.8, което не е зле, особено ако тенденцията DIS да станат победителя във войната за стрийма се запази.

Money- Брой мнения : 991

Join date : 17.10.2021

Alphabet (GOOGL)

by Money Съб Авг 13, 2022 6:31 pm

Някак нелогично ми се вижда #GOOGL да се търгува на p/e 22.6 при очакван ръст на EPS до 2025-та от 55% (т.е. над 15% ръст годишно) и да се търгува на fwd 2025 от 14.66, освен ако не очакват след това да стане съвсем mature компания почти без растеж.

Ако пазарът направи пълно възстановяване и някак избегнем рецесията, GOOGL трябва да отидат на $175.

#Alphabet #GOOGL #GOOG

Ако пазарът направи пълно възстановяване и някак избегнем рецесията, GOOGL трябва да отидат на $175.

#Alphabet #GOOGL #GOOG

Money- Брой мнения : 991

Join date : 17.10.2021

Страница 1 от 5 • 1, 2, 3, 4, 5 ![]()

Страница 1 от 5

Права за този форум:

Не Можете да отговаряте на темите|

|

|