US компании - фундаментален анализ

+3

Money

jori

Money (Admin)

7 posters

Страница 2 от 5

Страница 2 от 5 •  1, 2, 3, 4, 5

1, 2, 3, 4, 5 ![]()

Alphabet (GOOGL)

by Money Съб Авг 13, 2022 6:31 pm

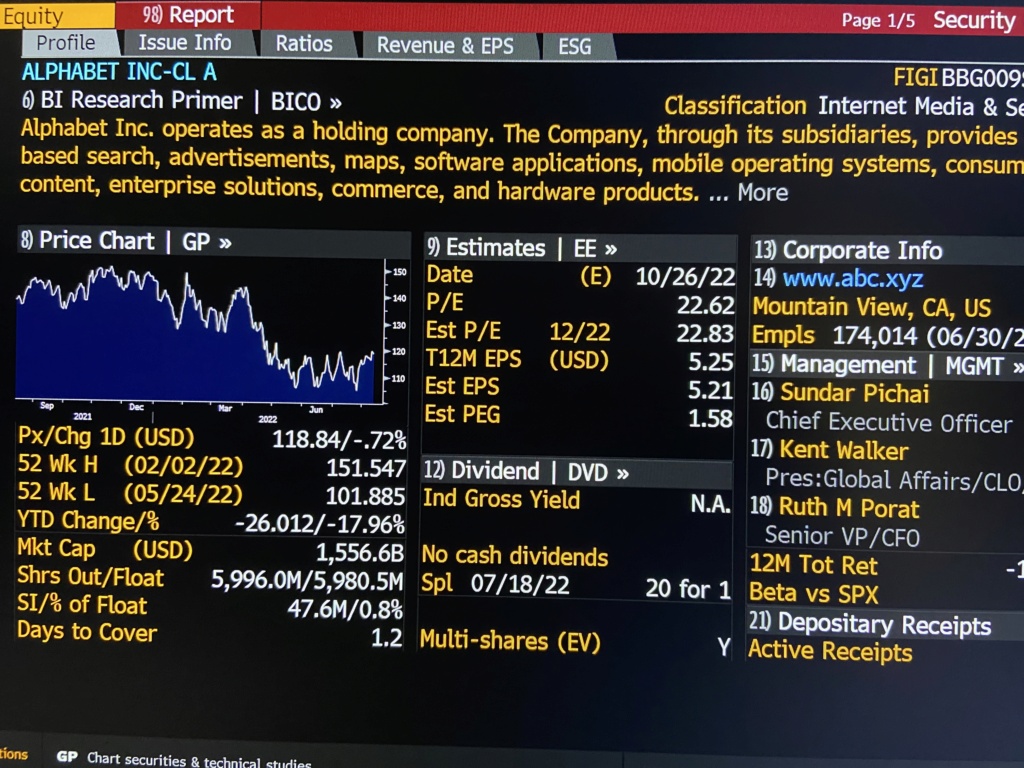

Някак нелогично ми се вижда #GOOGL да се търгува на p/e 22.6 при очакван ръст на EPS до 2025-та от 55% (т.е. над 15% ръст годишно) и да се търгува на fwd 2025 от 14.66, освен ако не очакват след това да стане съвсем mature компания почти без растеж.

Ако пазарът направи пълно възстановяване и някак избегнем рецесията, GOOGL трябва да отидат на $175.

#Alphabet #GOOGL #GOOG

Ако пазарът направи пълно възстановяване и някак избегнем рецесията, GOOGL трябва да отидат на $175.

#Alphabet #GOOGL #GOOG

Money- Брой мнения : 991

Join date : 17.10.2021

Re: US компании - фундаментален анализ

by Money Съб Авг 13, 2022 6:29 pm

Вероятно си прав за #GOOGL но това за сега не се е проявило, мисля, че ще трябва да се разсеят страховете от рецесия за 2023, за да подскочи GOOGL повече. Иначе компанията ми се вижда силно подценена в момента. Все пак те си остават growth story.

jori написа:

Вероятно си прав. Моя извод е ако пазара ще ходи надолу по-добре е MSFT, ако нагоре GOOGL.

Звучи логично облакът да пада по-малко от рекламата.

Арианчо е мече https://www.youtube.com/watch?v=KUHCc0AnEk8

инфо за хибридния облак https://www.analyticsinsight.net/top-hybrid-cloud-computing-companies-to-watch-in-2021/

Относно цикличността, според мен няма да се върнем към цикличност. ФЕД иска постоянен растеж, сегашната инфлация я приемаме за черен лебед, за вбъдеще се надяваме ФEД да се е научил да приземява плавно самолета.

Money- Брой мнения : 991

Join date : 17.10.2021

Re: US компании - фундаментален анализ

by jori Пон Юли 25, 2022 11:04 am

Вероятно си прав. Моя извод е ако пазара ще ходи надолу по-добре е MSFT, ако нагоре GOOGL.Money написа:

Съгласен съм, че растежът на облачните услуги няма да е като през 2020, но според мене статията греши, че хората ще freak out, защото и сега в цените на облачния тек не са заложени тези фантастични растежи от 40%, а по-скоро 17-23%.

Мисълта ми беше, че #MSFT ще са най-малко засегнати, защото имат по-голям фокус върху облака и то т.нар. хибриден облак, който има по-високи маржове и, мисля, по-голям потенциал за растеж.

#AMZN и #GOOGL ще са засегнати от рецесията по други линии. AMZN защо са ритейлър и инфлацията ги удря, higher costs, а GOOGL са предимно в рекламата, която страда по време на рецесия - при рецесия, първото нещо, което компаниите режат са разходите за реклама. По тази причина GOOGL ще стават все по-циклични в бъдеще (преди когато бяха сравнително малък играч на фона на целия пазар на рекламата, циклите не ги засягаха много, но сега те са гиганта).

Звучи логично облакът да пада по-малко от рекламата.

Арианчо е мече https://www.youtube.com/watch?v=KUHCc0AnEk8

инфо за хибридния облак https://www.analyticsinsight.net/top-hybrid-cloud-computing-companies-to-watch-in-2021/

Относно цикличността, според мен няма да се върнем към цикличност. ФЕД иска постоянен растеж, сегашната инфлация я приемаме за черен лебед, за вбъдеще се надяваме ФEД да се е научил да приземява плавно самолета.

jori- Брой мнения : 139

Join date : 16.10.2021

Cloud services

by Money Пон Юли 25, 2022 9:55 am

jori, статията казва следното:

Съгласен съм, че растежът на облачните услуги няма да е като през 2020, но според мене статията греши, че хората ще freak out, защото и сега в цените на облачния тек не са заложени тези фантастични растежи от 40%, а по-скоро 17-23%.

Мисълта ми беше, че #MSFT ще са най-малко засегнати, защото имат по-голям фокус върху облака и то т.нар. хибриден облак, който има по-високи маржове и, мисля, по-голям потенциал за растеж.

#AMZN и #GOOGL ще са засегнати от рецесията по други линии. AMZN защоjf са ритейлър и инфлацията ги удря, higher costs, а GOOGL са предимно в рекламата, която страда по време на рецесия - при рецесия, първото нещо, което компаниите режат са разходите за реклама. По тази причина GOOGL ще стават все по-циклични в бъдеще (преди когато бяха сравнително малък играч на фона на целия пазар на рекламата, циклите не ги засягаха много, защото бяха в режим на бърз растеж и взимане на пазарен дял от останалите играчи. Но сега те са гигантът).

#Cloud #Tech

MarketWatch написа:Current forecasts for 2022 overall public cloud growth range from 17.2% to 23.6%, as foreseen by Gartner and IDC, respectively. And that’s before cloud-service providers offer forecasts in an earnings season awash in uncertainty, as tech companies have been foreshadowing for weeks with news of cost cuts.

“People will freak out, because they have become accustomed to cloud providers growing 30% to 40%,” said Maribel Lopez, principal analyst of Lopez Research. “In reality, they cannot grow that fast that much longer — there are still a lot of workloads to move, but we are coming back to much more reasonable numbers.”

Съгласен съм, че растежът на облачните услуги няма да е като през 2020, но според мене статията греши, че хората ще freak out, защото и сега в цените на облачния тек не са заложени тези фантастични растежи от 40%, а по-скоро 17-23%.

Мисълта ми беше, че #MSFT ще са най-малко засегнати, защото имат по-голям фокус върху облака и то т.нар. хибриден облак, който има по-високи маржове и, мисля, по-голям потенциал за растеж.

#AMZN и #GOOGL ще са засегнати от рецесията по други линии. AMZN защоjf са ритейлър и инфлацията ги удря, higher costs, а GOOGL са предимно в рекламата, която страда по време на рецесия - при рецесия, първото нещо, което компаниите режат са разходите за реклама. По тази причина GOOGL ще стават все по-циклични в бъдеще (преди когато бяха сравнително малък играч на фона на целия пазар на рекламата, циклите не ги засягаха много, защото бяха в режим на бърз растеж и взимане на пазарен дял от останалите играчи. Но сега те са гигантът).

#Cloud #Tech

Money- Брой мнения : 991

Join date : 17.10.2021

Re: US компании - фундаментален анализ

by jori Нед Юли 24, 2022 4:46 pm

https://www.marketwatch.com/story/people-will-freak-out-the-cloud-boom-is-coming-back-to-earth-and-that-could-be-scary-for-tech-stocks-11658423842?mod=search_headlineMoney написа:При #MSFT няма голяма промяна в очаквания EPS до 2025. За 2023 и 2024 е леко надолу, но за сметка на това за 2025 е леко нагоре.

Смятам, че MSFT е най-добре позиционираната компания от големите технологични, за растеж през 2022 и 2023. Очаквам Майкрософт да са най-слабо засегнати от евентуалната рецесия тъй като преходът към облака ще продължи с пълна сила. Също и хибридният начин на работа ще остане, от което MSFT отново ще са най-големият бенефициент.

#Cloud #MSFT #Tech

Облакът може и той да види зор с тая рецесия, но тех бизнес знаем е дефлационен, носи икономии и ефективност, които стават още по-ценни. Т.е. може би ще се променят проектите а не толкова обемите.

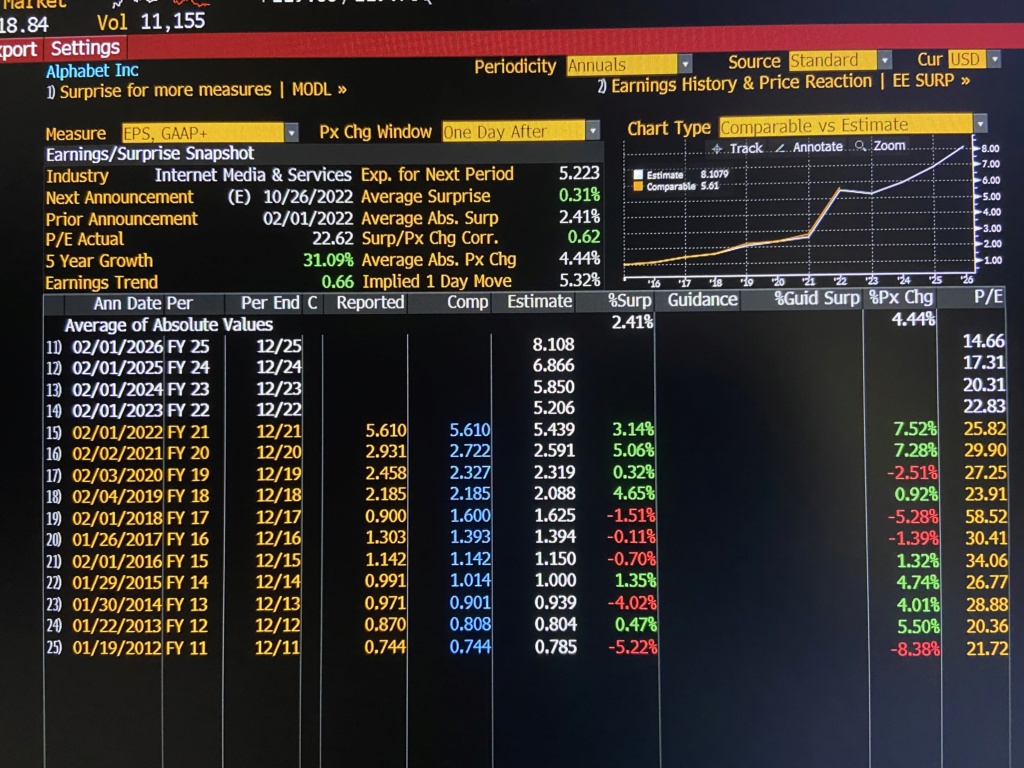

За GOOGL и MSFT смятам че сме близо до дъното като гледам графика и P/E. При AMZN по-бавно ще възстановява.

Това че EPS очаквания се менят бавно май е следствие от това че това е усреднена стойност, вероятно от последната 1 година. Т.е. може новите очаквания да са доста по-ниски.

jori- Брой мнения : 139

Join date : 16.10.2021

MSFT

by Money Нед Юли 24, 2022 11:12 am

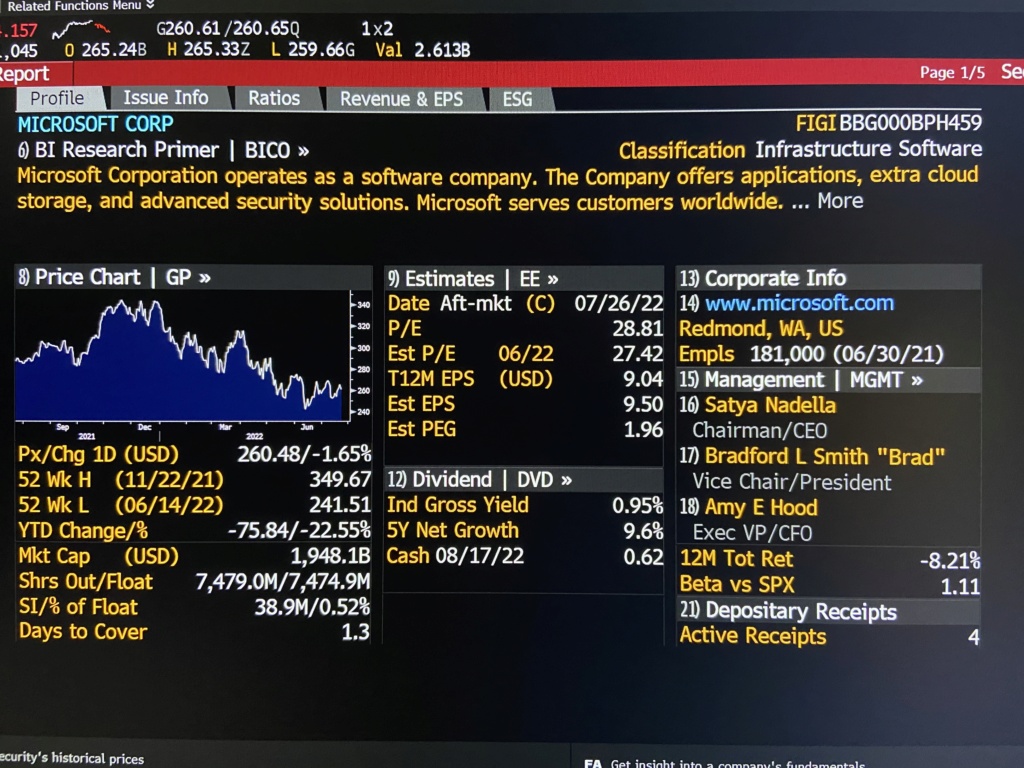

При #MSFT няма голяма промяна в очаквания EPS до 2025. За 2023 и 2024 е леко надолу, но за сметка на това за 2025 е леко нагоре.

Смятам, че MSFT е най-добре позиционираната компания от големите технологични, за растеж през 2022 и 2023. Очаквам Майкрософт да са най-слабо засегнати от евентуалната рецесия тъй като преходът към облака ще продължи с пълна сила. Също и хибридният начин на работа ще остане, от което MSFT отново ще са най-големият бенефициент.

#Cloud #MSFT #Tech

Смятам, че MSFT е най-добре позиционираната компания от големите технологични, за растеж през 2022 и 2023. Очаквам Майкрософт да са най-слабо засегнати от евентуалната рецесия тъй като преходът към облака ще продължи с пълна сила. Също и хибридният начин на работа ще остане, от което MSFT отново ще са най-големият бенефициент.

#Cloud #MSFT #Tech

Money- Брой мнения : 991

Join date : 17.10.2021

Re: US компании - фундаментален анализ

by Money (Admin) Съб Юли 23, 2022 1:25 pm

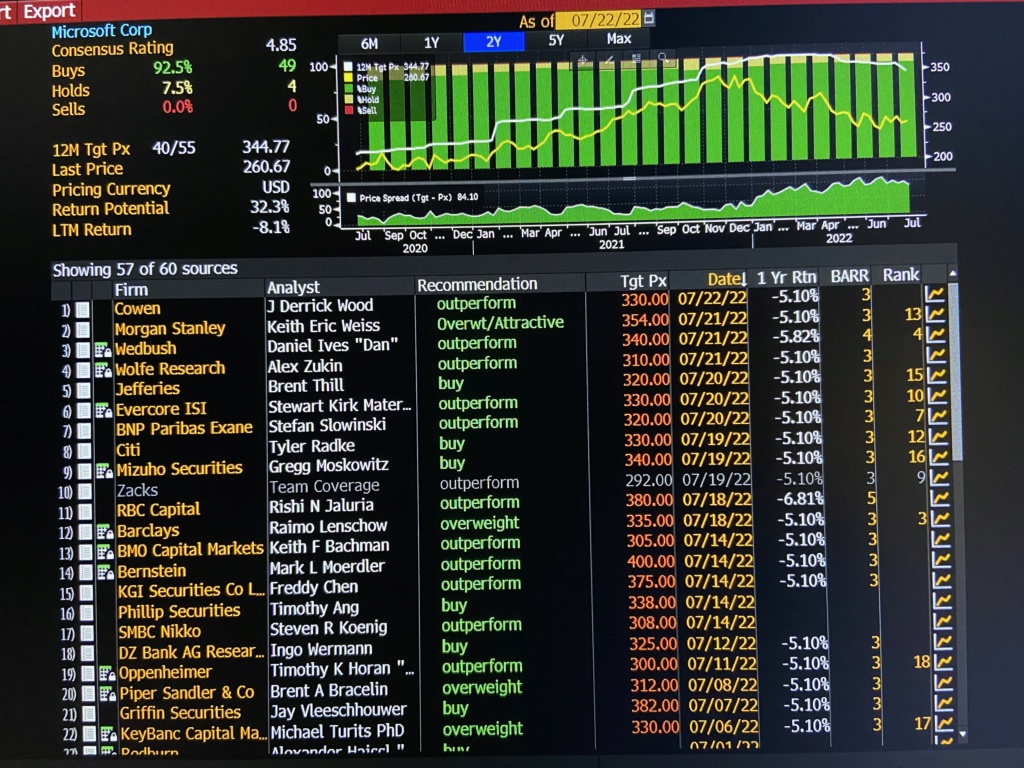

Според проучване на Блубмърг сред 3000 IT decision-makers, инвестициите в облачни услуги ще се увеличават, като #AMZN, #MSFT и #GOOGL ще се основните, коите ще се облажат от този тренд.

Мисля, че акциите и на трите компании са добри за дългосрочно държане. Лично аз в момента най-много харесвам MSFT. Добър момент е и за вход.

#CyberSecurity

Мисля, че акциите и на трите компании са добри за дългосрочно държане. Лично аз в момента най-много харесвам MSFT. Добър момент е и за вход.

Bloomberg Intelligence написа:The Bloomberg Digital Economy Index survey results show that 60% or more respondents expect to increase spending with Amazon.com, Microsoft and Google in terms of their software investments. This data point is encouraging and demonstrates that these three hyperscale #cloud providers could gain more market share over the next 12 months and further widen the gap over rivals. (04/06/22)

#CyberSecurity

Money (Admin)- Admin

- Брой мнения : 273

Join date : 10.10.2021

Местожителство : Belgium -

Re: US компании - фундаментален анализ

by Money (Admin) Съб Юли 23, 2022 10:24 am

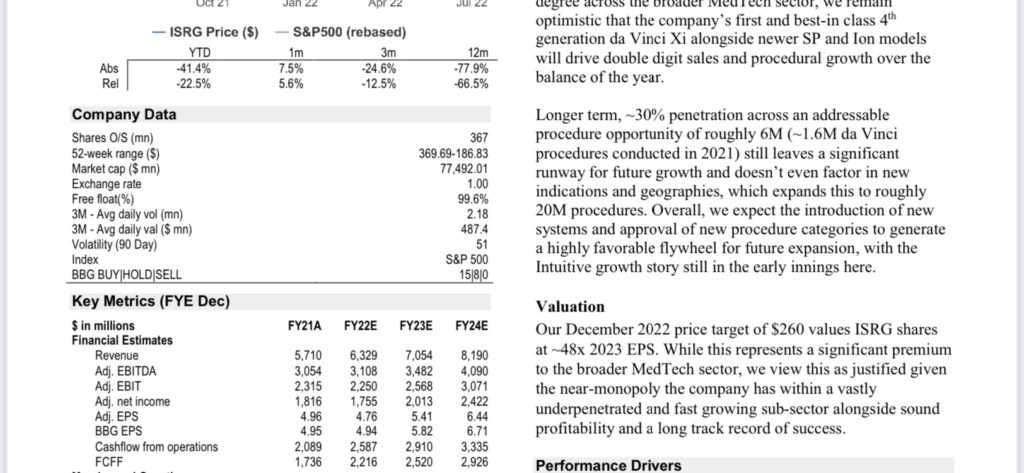

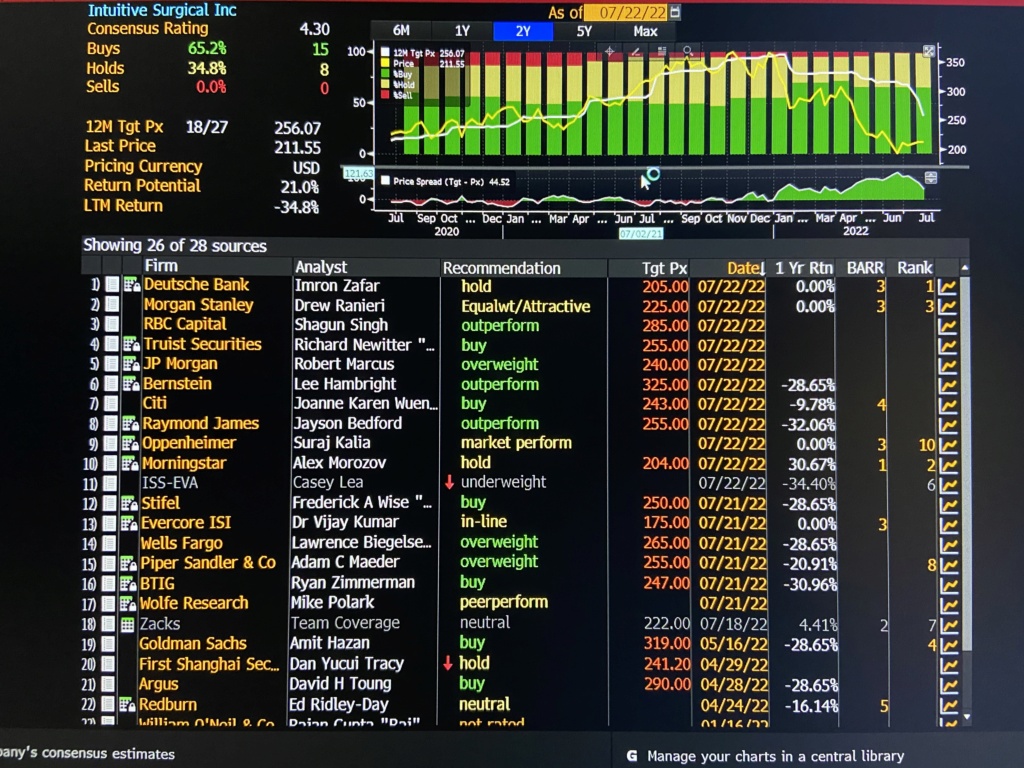

Ето какво казват JP Morgan в последния си research note за ISRG. Неубедително е за мене, защото не разбирам откъде идва това near-monopoly. За себе си нямам никакво обяснение защо в идните години някой друг не би могъл да ги настигне в тези технологии. А растежът на печалбите на компанията се очаква да са по-ниски от примерно тези на Visa Inc., GOOGL или MSFT при положение, че и трите изброени компании се търгуват доста по-евтино от ISRG, а имат barriers of entry, които много по-ясно могат да се дефинират. Следователно оставам пас.

#ISRG

JP Morgan написа:Valuation

Our December 2022 price target of $260 values ISRG shares at ~48x 2023 EPS. While this represents a significant premium to the broader MedTech sector, we view this as justified given the near-monopoly the company has within a vastly underpenetrated and fast growing sub-sector alongside sound profitability and a long track record of success.

#ISRG

Money (Admin)- Admin

- Брой мнения : 273

Join date : 10.10.2021

Местожителство : Belgium -

ISRG

by Money (Admin) Съб Юли 23, 2022 10:04 am

ISRG

Всъщност оценката на Intuitive Surgical ми се вижда надута и сега, след целия този спад. EPS-a се очаква да се дигне с 50% до 2025 (сравнено с 2021) и за това да се плати множител от 52х, това никак не ме блазни. Едниственото обяснение може да бъде, че след 2025 ISRG изведнъж ще имат много по-висок ръст, но това ми е доста спекулативно като инвестиционнен наратив за ISRG. Също не съм убеден, че друга подобна компатия не би могла да отнеме лидерството на ISRG в един момент.

#ISRG

Всъщност оценката на Intuitive Surgical ми се вижда надута и сега, след целия този спад. EPS-a се очаква да се дигне с 50% до 2025 (сравнено с 2021) и за това да се плати множител от 52х, това никак не ме блазни. Едниственото обяснение може да бъде, че след 2025 ISRG изведнъж ще имат много по-висок ръст, но това ми е доста спекулативно като инвестиционнен наратив за ISRG. Също не съм убеден, че друга подобна компатия не би могла да отнеме лидерството на ISRG в един момент.

#ISRG

Последната промяна е направена от Money (Admin) на Съб Юли 23, 2022 12:37 pm; мнението е било променяно общо 1 път

Money (Admin)- Admin

- Брой мнения : 273

Join date : 10.10.2021

Местожителство : Belgium -

Re: US компании - фундаментален анализ

by Money Вто Юли 19, 2022 1:45 pm

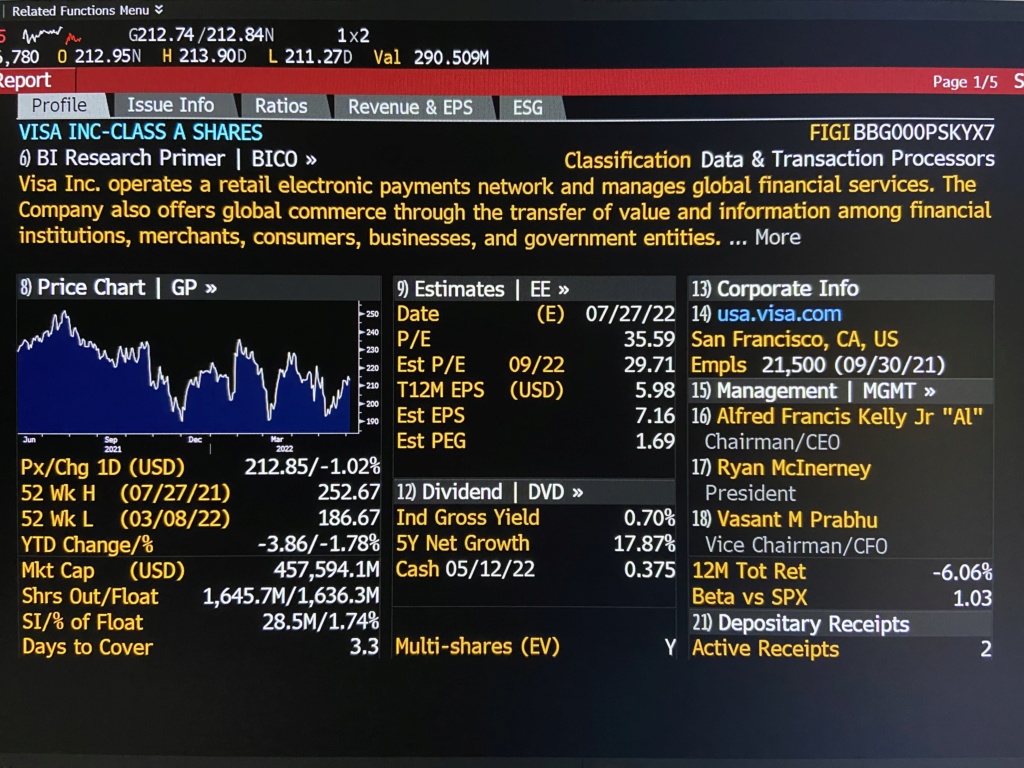

jori, мене ме дразни не самата Виза, а това, че вече трета година акциите им буксуват. Но също така не виждам и причини да ги продам. Очаквам Виза да имат много добър отчет и дори акциите да не се дигнат, а премерно да вървят настрани, V ще станат по-евтини с по-големите earnings. А защо да продаваме на евтино, като не сме продали когато са били скъпи?

За мене Visa Inc. си остават secular growth story и търпението ще бъде добре възнаградено с тях.

#V

За мене Visa Inc. си остават secular growth story и търпението ще бъде добре възнаградено с тях.

#V

Money- Брой мнения : 991

Join date : 17.10.2021

Re: US компании - фундаментален анализ

by jori Чет Юни 09, 2022 8:17 pm

Имам от нея на 215 средна, но ме дразни. Исках да я продам на 230, но ми избяга. Бих се пробвал да я купя по-ниско.Money написа:Visa Inc.

Според мене до догодина по това време компанията може да се търгува и на над $300, въпреки че всички PTs са за под 300. За мене е супер компания с много високи маржове на печалбата, asset-light e в смисъл, че инфраструктурана е изградена няма нужда от голям капекс в бъдеще. Очаква се да дигнат EPS повече от два пъти до 2025 сравнено с 2021. Аз лично не виждам да има голямо забавяне при тях и след 2025-та година.

#V

Относно валюейшън ако за 22г си направи 7.16 EPS, PE, при 210 ще е 29.33. Ами може да си стои на 210 като свърши годината. Растеж от 14% не е много голям, и сега растеж не е популярна дума.

Този растеж не знам дали идва от развиващи се пазари, но за мен развиващ пазар, означава слаба демокрация, диктатор, а те като видяха как се налагат санкции, ще търсят алтернативни платежни системи.

Африка като пазар, западняците виждаха перспективи, но сега като мрат от глад, а запада няма жито, може би ще завият на изток. От африканския съюз някакъв ходи при путин да се моли за жито.

jori- Брой мнения : 139

Join date : 16.10.2021

Money- Брой мнения : 991

Join date : 17.10.2021

Visa Inc.

by Money Пон Юни 06, 2022 4:32 pm

Visa Inc.

Според мене до догодина по това време компанията може да се търгува и на над $300, въпреки че всички PTs са за под 300. За мене е супер компания с много високи маржове на печалбата, asset-light e в смисъл, че инфраструктурана е изградена няма нужда от голям капекс в бъдеще. Очаква се да дигнат EPS повече от два пъти до 2025 сравнено с 2021. Аз лично не виждам да има голямо забавяне при тях и след 2025-та година.

#V

Според мене до догодина по това време компанията може да се търгува и на над $300, въпреки че всички PTs са за под 300. За мене е супер компания с много високи маржове на печалбата, asset-light e в смисъл, че инфраструктурана е изградена няма нужда от голям капекс в бъдеще. Очаква се да дигнат EPS повече от два пъти до 2025 сравнено с 2021. Аз лично не виждам да има голямо забавяне при тях и след 2025-та година.

#V

Money- Брой мнения : 991

Join date : 17.10.2021

Money- Брой мнения : 991

Join date : 17.10.2021

Money- Брой мнения : 991

Join date : 17.10.2021

Money- Брой мнения : 991

Join date : 17.10.2021

Re: US компании - фундаментален анализ

by Zdravko Вто Май 10, 2022 1:22 pm

И аз изгърмях каквото имах рано-рано. Иначе и аз щях да се огеждам сега за Майкрософт и Адоби, че и за други.

Zdravko- Брой мнения : 67

Join date : 06.05.2022

Re: US компании - фундаментален анализ

by Money Вто Май 10, 2022 12:15 am

Хаха, да... аз доста късно започнах да купувам MSFT, чак през март 2020, въпреки, че ми влязоха в уочлиста още през 2016-2017.

2020 купих малко и сега понатоварих доста. Последно на $275. Но като гледам може да паднат и под $250, както е тръгнало. Мога евентуално още съвсем малко да взема, но пък искам и още малко ADBE. Инвестиционния ми кеш вече е съвсем малко, влязох прекалено рано.

#ADBE #MSFT

2020 купих малко и сега понатоварих доста. Последно на $275. Но като гледам може да паднат и под $250, както е тръгнало. Мога евентуално още съвсем малко да взема, но пък искам и още малко ADBE. Инвестиционния ми кеш вече е съвсем малко, влязох прекалено рано.

Zdravko написа:

Няма спор за мсфт. Както са казали по-умни от мен хора, Сатя е козатавъв фаанг поне.

#ADBE #MSFT

Money- Брой мнения : 991

Join date : 17.10.2021

Re: US компании - фундаментален анализ

by Zdravko Нед Май 08, 2022 12:26 pm

Money написа:Отново MSFT. Очакванията на анализаторите и очакван ESP. Очаквания EPS е без промяна от миналия път.

От големите тхнологични компании Майкрософт е може би най-стабилната и най-малко ще бъде засегната от една рецесия. Което не значи, че не може да падне и да има свиване на множителя. Но като ръст на продажбите и маржове на прчалбата едва ли ще има много големи промени.

#MSFT

Няма спор за мсфт. Както са казали по-умни от мен хора, Сатя е козата

Zdravko- Брой мнения : 67

Join date : 06.05.2022

Re: US компании - фундаментален анализ

by Money Съб Май 07, 2022 9:44 pm

Отново MSFT. Очакванията на анализаторите и очакван ESP. Очаквания EPS е без промяна от миналия път.

От големите тхнологични компании Майкрософт е може би най-стабилната и най-малко ще бъде засегната от една рецесия. Което не значи, че не може да падне и да има свиване на множителя. Но като ръст на продажбите и маржове на прчалбата едва ли ще има много големи промени.

#MSFT

От големите тхнологични компании Майкрософт е може би най-стабилната и най-малко ще бъде засегната от една рецесия. Което не значи, че не може да падне и да има свиване на множителя. Но като ръст на продажбите и маржове на прчалбата едва ли ще има много големи промени.

#MSFT

Money- Брой мнения : 991

Join date : 17.10.2021

Re: US компании - фундаментален анализ

by jori Сря Май 04, 2022 10:43 am

Даже дръпнаха и NVDA aftermarket.Money написа:AMD направиха много добър отчет вчера. Вероятно и малко по-дългосрочно ще се представят добре.

Иначе аз не взех, въпреки че мислих. Не ми остана време за по-сериозно проучване.

#AMD

Дългосрочно съм булиш но тази година лихвите ще натискат тех.

Може още днес да се върне заради FED, особено NVDA.

Ако бях FED, щях да ви вдигам лихвите докато инфлацията не слезе на 2%. Строг, но справедлив.

Поне веднъж докато не видя че е прекалено.

https://en.wikipedia.org/wiki/PID_controller#Proportional_term

jori- Брой мнения : 139

Join date : 16.10.2021

Страница 2 от 5 • 1, 2, 3, 4, 5 ![]()

Страница 2 от 5

Права за този форум:

Не Можете да отговаряте на темите|

|

|